〜手取り4割貯金術〜予算設定6つのコツ【賃貸・女性一人暮らし】

週に三回以上飲み会に参加し、ボーナスで赤字を補填する生活を送っていた数年前。まさに浪費家と呼べる人間でした。

ここ数年かけ生活を徹底的に見直し、毎月の給与(手取り額)に対して40%以上を貯金に回すことが出来るようになりました。今回は家計管理のための第一歩「予算設定」について、その方法をご紹介していきたいと思います♪

目次

はじめに

いきなりですが本記事でもっともお伝えしたいポイントは「予算設定はロジックを積み重ねて作る」という点です。考えなしに予算を立てても、「なぜ予算を超過するか分からず長続きしない」「改善項目が浮かばず貯蓄率が上がらない」状態になってしまいます。私も昔はそうでした。

しかし多くの書籍や節約上手な友人からの話を通して、『お金の使い方が上手な人は自分なりの価値観を持っている』ということに気付きました。しかもそれは、他の人に説明できるほどにシンプルかつ筋が通るものです。これらを踏まえ、賃貸一人暮らしの女性である著者が、自分自身に合ったスタイルを探し、6つのステップに分けた予算設定のスタイルを確立しました。今回ご紹介するステップは1つずつ着実に実行することで誰でも作成可能ですので一緒に頑張りましょう♪

(全ての始まりは過去ブログ「生活を楽しみながら賢く貯金していきたい」をご覧ください)

生活を楽しみながら賢く貯金していきたい♬【女性一人暮らし】

何度目の春だろうか。お金を貯めようと思い始めて。潤わせ、気付けば消えていく。それがお金だと思っていた。そう、あの日。親友とのいつもの何気ない会話。これは看護師…

ステップ1:目標を明確にする

まず最初のステップは予算設定をすることで、どのような姿を目指すか明確にすることです。考え方としては一般的なフレームワークであるSMARTの法則を使うと効果的です。

参考に著者の目標を紹介します。

【目標】資産運用抜きで5年間で1,000万円貯金する。

そのため、年間200万円=月11万円とボーナス34万円×2貯金する

【背景】①一定の期間で大きな金額を貯金に回せれば、今後も再現性高く資産形成が可能。

②(ライフイベント毎の支出を考慮しなければ、)老後2,000万問題の懸念を10年で払拭可能

③友人は同様の期間で貯金が出来ており、現実不可能な目標ではない。

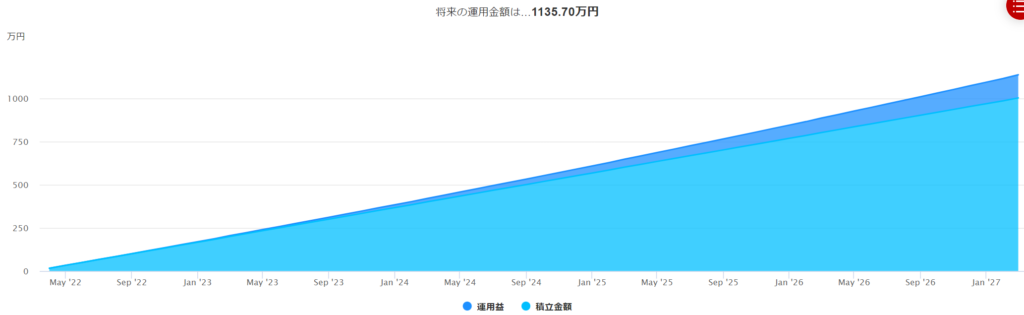

【シミュレーション】上記の金額を5年間、年利5%複利で計算した場合は以下の通り、1,135万円になる。

家計管理が上手くいった際の状態を数値化することで、イメージを強固にしましょう

ステップ2:貯金の仕組みを理解する

続いて毎月の貯金の仕組みを理解します。式はいたってシンプルですが、構造をしっかり理解することで普段の出費を分類することが出来ます。

言語化すると、

①全ての支出入は「収入」「固定費」「変動費」「一時費用」に分類可能

②「収入」を最大化し、それ以外を最小化することで「貯金額」を最大化

となります。

ここで重要な点は、自身が行う(金銭に関する)取組みが上記4つのどれに効くか理解することです。

例えば「転職」を考えてみます。転職をしたことで収入が上がったとします。しかし、その業界特有の費用(服装等)や生活環境による費用が増加した場合、自身の貯金額が増えたのか、減ったのかは一見して分かりにくいでしょう。その際にそれぞれの費用を分解します。

次のステップ以降は、それぞれの項目について具体的に見ていきます。なお、本記事では「収入」については割愛させて頂きます。「収入」は個々人の職業や家庭都合によって最適化の解が異なるためです。

したがって、ここからは「収入を現状同等と仮定した際に、いかに費用を最小化するか」を検討していきたいと思います。

ここからは支出を各項目に当てはめて、最適化を図っていきます

ステップ3:固定費を把握する

それではまず、固定費から見ていきます。

家計における固定費とは、『定期的に支出する費用』と一般には定義されます。

著者の定義はここからさらに、『その費用構造を変化させるために一時費用が発生するもの』という条件を加えています。これはサブスクリプション系のサービス(※)を固定費の定義から除くためです。サブスクは確かに定期的に費用が発生しますが、解約には基本的に費用が発生しないため、他の固定費よりも解約等の判断が容易です。そのため変動費として管理し毎月の収支として見極めしていきます。

(※)サブスクリプション…定額料金を支払い利用するコンテンツやサービスのこと。商品を「所有」ではなく、一定期間「利用」するビジネスモデル。

Wikipedia

毎月の定期的な出費で、「変えにくい」ものを固定費として扱います!

上記の定義に基づいて、まずは固定費の構成を考えていきます。著者の場合は、以下の出費を固定費として整理しています。

著者の場合、1か月に必ず66,200円の費用が発生することが分かりました。これは仮に息をするだけの生活をしていても掛かる費用です。

したがって固定費が少ないということは、それだけ節約のハードルを下げることに簡単に繋がります。もしこの段階で固定費が高すぎると感じた方は家賃、通信費、保険等の見直しをしましょう。

一方で固定費が適正だと感じられる方は、自身の固定費は今後の管理から外しステップ4以降のみを検討していきましょう。こうすることで管理項目を最小限にシンプル化することが可能です。

毎月定額で発生する費用を明確にしておくと、「改善の余地を残す項目」と「検討のスコープから外れる項目」が明確になってきます!

また、細かい費用科目に着目すると、家賃と通信費はほとんどの世帯において「固定費」に分類されるかと思います。

一方で著者の場合は水道費も「固定費」として分類しています。これは毎月の水道料金が一定であり、先述した定義に当てはまるためです。

このようにたとえ同じ発生費用科目だとしても、それがどう分類されるかは世帯の事情によって変わることには注意しておきましょう。

ステップ4:変動費の予算を立てる

続いて変動費の予算を立てていきますが、一旦ここまでの流れを著者の事例で整理します。

【著者の場合】

収入… ¥240,000 (補助含む、控除を除いた手取り目安)

固定費… ¥66,200

貯金額… ¥110,000

差引… ¥63,800

この差引額が変動費の最大予算となります。著者の場合、日常の支出を63,800円以内に抑えることが出来れば、ステップ1で立てた目標を達成することが可能と分かりました。

具体的になってきましたね。ここまで来ればあともう少しです♪

それではここで、本題である変動費の予算に戻ります。変動費とは、『月によって変動する費用』と定義されます。

著者の定義はここからさらに固定費での議論を加味して、『毎月定額で発生するが、自身の努力ですぐにその費用構造を無料で変化させることができる費用』という条件を加えます。これはサブスクリプション系のサービス等を考慮に入れるためです。

著者の変動費は以下のようなります。

この変動費額は先程考えた変動費の最大予算 > 予算立てした変動費 となっていますので、予算設定は完了です。

逆に 変動費の最大予算 < 予算立てした変動費 となった場合は、各科目において抑えられるものはないか吟味・検討することが必要です。

ここまでが基本的な予算設定の考え方になります。いかがでしたでしょうか?

それぞれのステップ自体は決して難しくなかったと思います。ですが、その積み重ねによって強固な予算設定が可能となります。

ステップ5:実際の費用を把握する

ここまでの4つのステップを通して、予算設定をすることが出来ました。著者の場合は以下の通り(端数除く)です。

【著者の場合】

収入… ¥240,000 (補助含む、控除を除いた手取り目安)

固定費… ¥66,200

変動費… ¥61,000

貯金額… ¥112,800

ここからはこの予算が机上の空論に過ぎない設定にないか、検証していくフェーズとなります。必要以上に生活を切り詰め、人生の満足感を下げては意味がないです。

そこで実際に数か月生活をし、予算が適切か検証していきます。参考として著者は費用の把握にマネーフォワード(外部リンク)を活用しています。普段利用している口座を登録すると自動的に収支を管理してくれるため、とても便利です。また、予算も設定できるため、実際の費用との乖離を簡単に把握することが出来ます。

マネーフォワードの活用方法については別記事で取り上げたいと思います。

ITを上手に活用しながら、実際の費用を効果的に把握しましょう♪

ステップ6:修正する

最後に設定した予算と実際の発生費用のギャップを埋めていきます。

アプローチは大きく3点です。

①固定費を変え、費用構造を大幅改善

②変動費の科目を調整し、目標貯金額にアジャスト

③貯金額を調整し、目標を再設定

番号が若いほどインパクトが大きいですが、労力が掛かります。

日々の生活では②を実践し、年単位で①を行っていくことが現実的かつ効果的でしょう。

また、それぞれのアプローチがここまで紹介したステップ2、5を前提に

①はステップ3、②はステップ4、③はステップ1に対してのアクションとなります。

予算設定を修正する段階でこれまでの5つのステップが一気に繋がりますね!

最後に

以上が予算設定のポイント6選となります。いかがでしたでしょうか。

今回は、それぞれのポイントを「シンプルに」「実例を添えて」お届けしました。

少しでも皆さんの生活に役立てれば幸いです。

今を楽しみ、未来にも生きる。そんな日々を共有したいと思います。

興味を持ってくださった方はこちら(資産形成のお話)も定期的に見ていただけると嬉しいです!よろしくお願します♬

おしまい。

7 thoughts on “〜手取り4割貯金術〜予算設定6つのコツ【賃貸・女性一人暮らし】”